近五年来,随着全球经济的变化和产业结构的不断调整,EVA(乙烯-醋酸乙烯共聚物)行业迎来了前所未有的产能扩张和市场变革。特别是在2021年至2025年期间,中国的EVA产能快速增长,预计2025年国内EVA产能规模达到384万吨。但近日工信部等五部门联合发布《关于开展石化化工行业老旧装置摸底评估的通知》,对老旧装置界定为主体设备达到设计年限或者实际运行超过20年的生产装置。EVA 产业遇老旧装置改造政策将有何影响呢?

| 投产时间 | 企业名称 | 产能(万/吨) |

| 1995年 | 北京有机 | 4 |

| 2005年 | 扬子石化-巴斯夫 | 20 |

| 2010年 | 华美聚合 | 6 |

| 2011年 | 燕山石化 | 20 |

| 2015 | 联泓新科 | 15 |

| 2016 | 台塑宁波 | 10 |

| 2017 | 斯尔邦石化管式法 | 20 |

| 斯尔邦石化釜式法 | 10 | |

| 2021-2024 | 扬子石化 | 10 |

| 中化泉州 | 10 | |

| 浙江石化 | 30 | |

| 延长榆能化 | 30 | |

| 中科 | 10 | |

| 天利高新 | 20 | |

| 古雷 | 30 | |

| 宝丰 | 25 | |

| 虹景1 | 20 | |

| 2025 | 虹景2 | 20 |

| 虹景3 | 20 | |

| 合计 | 330 | |

| EVA装置产能表 | ||

起步阶段(1995-2005)

1995年是中国 EVA工业化生产的开端。1993年原北京有机化工厂从意大利引进了中国第一套釜式法生产装置和技术,1995年2月投产,年产能4万吨。这个装置填补了国内空白。

在2005年之前,北京有机化工厂一直是中国唯一的EVA供应商。2005年,由中国石化和德国巴斯夫共同投资设立的扬子石化-巴斯夫20万吨/年EVA装置建成投产,这是中国EVA产业的一个重要节点。

初步发展阶段(2006-2020年)

2015年-2017年,我国EVA产能逐年递增,但增速逐渐放缓,2017年达到97.2万吨。此后4年,我国EVA没有新增产能,保持在97.2万吨左右。

然而,随着国内第一套甲醇制烯烃10万吨/年EVA装置投产,越来越多的民营企业加入到EVA的生产中,2015年联泓新科15万吨/年装置投产,2016年台塑(宁波)装置投产,2017年斯尔邦30万吨/年装置投产。

与此同时,中国经济快速发展,再加上受到鞋材、热熔胶、电缆、农膜等行业快速发展等因素带动,EVA需求量持续提升,EVA进口量持续增长,推动EVA产能进入扩张阶段。

快速发展阶段(2021-2025)

2021年是中国EVA产能扩张的重要年份。延长中煤榆能化30万吨/年装置于5月投产,扬子石化装置也于5月投产,中化泉州10万吨/年装置于7月投产。2023年,古雷石化30万吨/年EVA装置于5月投产,使中国EVA总产能达到245万吨。同年,新疆天利高新20万吨/年装置投产。

此阶段我国EVA需求从发泡料、电线电缆等传统领域拓展到光伏胶膜领域,推动光伏胶膜成为EVA下游第一大需求领域,占比不断提升,此阶段投产的20万吨/年的装置已有8套,EVA市场需求得到持续释放,这也为EVA国产化发展注入源源不断的动力。

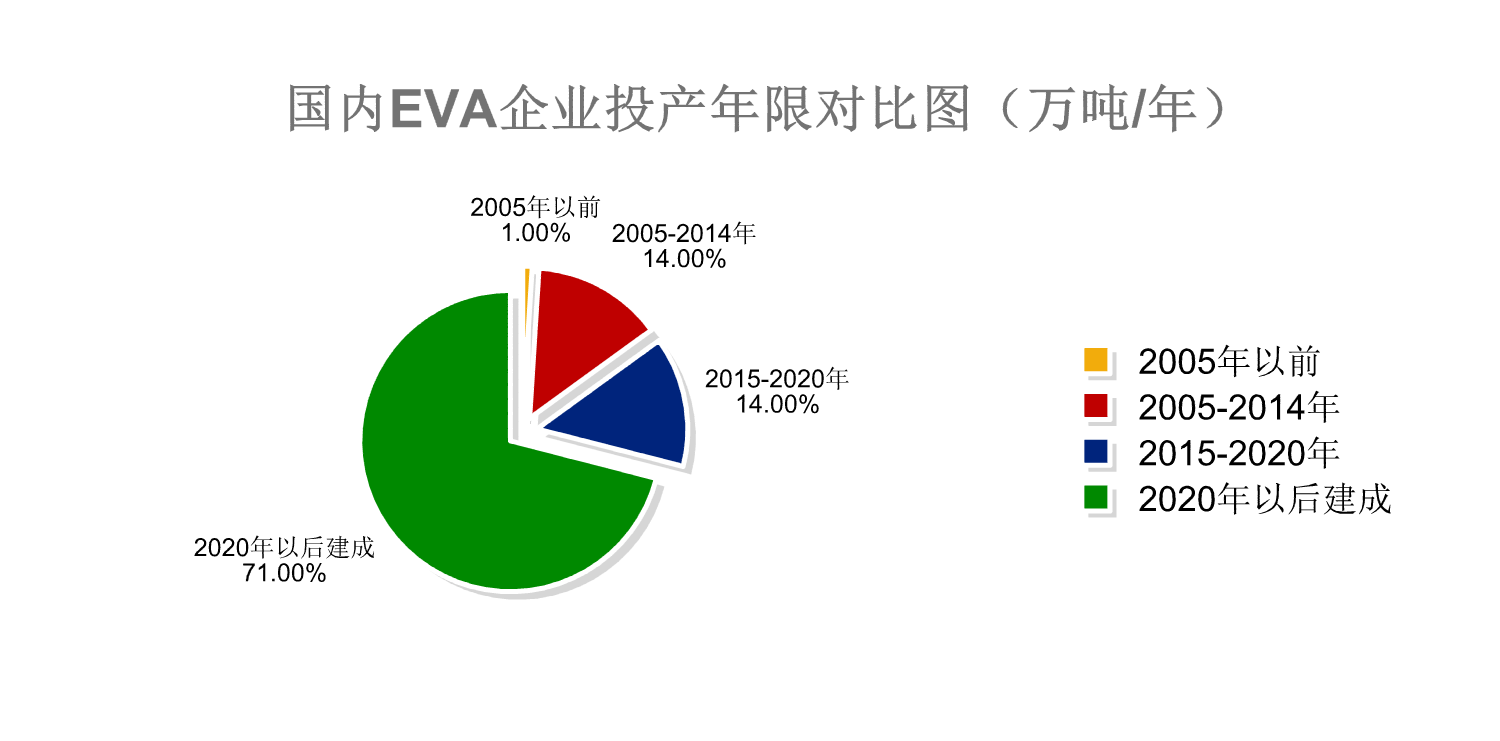

综上所述,EVA行业产能扩张基本上呈现脉冲式增长态势,在2010年前产能发展缓慢。多数装置都是在2010年后投产,投产年限在20年以上的装置只有燕山石化(原北有机)和扬子巴斯夫,产能仅在24万吨。即使这两套装置淘汰,其产能也只占到整体产能的7.27%,再叠加后期仍有较多新装置存在投产计划,故老旧产能对EVA行业实质性影响或相对有限。