一、“反内卷”信号释放,市场情绪回暖

7月18日,工业和信息化部在国务院新闻办公室举行的发布会上,宣布将启动新一轮钢铁、有色金属、石化、建材等十大重点行业的稳增长工作方案。该政策以“调结构、优供给、淘汰落后产能”为核心,标志着国家在产业政策方向上的进一步深化调整,体现了推动高质量发展和培育新质生产力的战略意图。

这一政策向市场释放出“反内卷”的利好信号,在宏观政策推动下PP行业将迎来结构性优化阶段,缓解产能过剩、竞争激烈和利润压缩的问题。周内,受政策利好影响PP期货价格顺势上涨,现货市场价格也随之窄幅上调。截至7月24日,PP期货收盘价来到7181元/吨,较上周四同比上涨2.29%,市场情绪明显得以提振。

二、供给压力犹存,新旧产能博弈延续

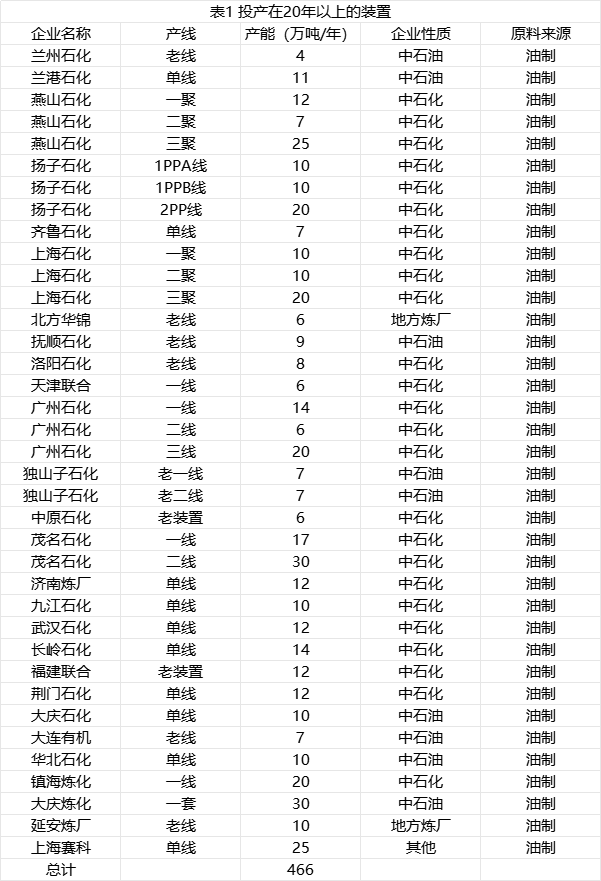

简单来说,PP行业的老旧产能主要集中在中石油、中石化手里,占比高达91%。这些老装置有三大特点:

1. 分布广:全国各地基本都有,不是集中在一个地方;

2. 关停难:很多是老牌国企,承担着地方税收和就业,就算效率低也得继续开;

3. 换汤不换药:近几年都是采取"老装置技改"或者"旁边建新装置"的方式,实际产能并没有真正减少。

所以结论很明确:指望这些老旧产能直接关停不现实,更可能是慢慢用新装置替换老装置。这种"温和改革"虽然能提高点效率,但不会真正减少市场供应量。PP行业产能过剩的问题,短期内还是很难解决。

三、需求疲软,难有提振

PP需求已进入传统淡季,终端前期库存尚可,主要以消化库存和“择低择需”采购为主,需求持续疲软,交投平淡。近日,高温天气持续霸榜,导致部分下游厂家已进入高温假期,工厂停转,开工率震荡下滑。虽存在由“外卖大战”产生的对日常注塑和透明PP的需求上升但整体依旧较为薄弱。

长期来看,政策调控或逐步改善供需结构。随着工信部对"老旧装置"认定标准趋严,以及"能效双控"政策持续推进,部分高能耗、低效益的PP装置可能加速退出。若落后产能出清力度加大,叠加新增产能投放节奏放缓,未来PP市场的供应压力有望得到阶段性缓解,但短期内高库存、弱需求的矛盾仍将压制市场表现。