7月,PVC市场在基本面激烈博弈和政策东风助推下震荡上行。

宏观政策影响价格涨跌

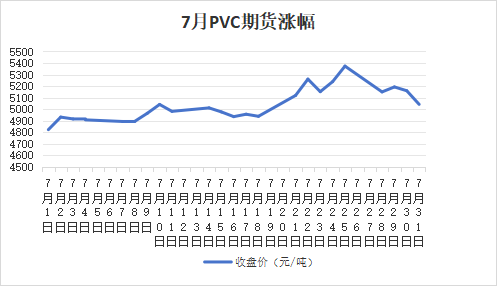

月初,印度BIS认证再次延期的利好消息传来,便提振了消极的市场氛围,为国内PVC企业提供了较为宽松的市场环境。随着看涨情绪消化,中旬PVC市场逐渐回归基本盘,维持震荡运行。然18日工信部向市场发出“反内卷”信号后,市场情绪被再次点燃,PVC期货顺势乘宏观利好之风于22日单日涨超3%,更是在25日以5373元/吨的高价收盘。然而28日开盘后期货却开始有所回落,随着宏观政策带来的利好预期逐渐减弱,PVC行情也开始做走向下坡。

成本支撑格局暂稳

乙烯方面,原油受美国与欧盟贸易协议等国际环境影响,28日在波动后涨收超2%,且市场暂无较大利空信息,短期内,有望进入震荡运行,无较大跌幅产生。但仍需关注8月初OPEC+新一轮会议对市场的作用。

电石方面价格以区域性调节为主,基本维持大稳小动的态势。加之,兰炭成本支撑尚存,目前维稳运行中,下行空间较小。

供需博弈仍在加剧

供应方面,目前,鄂尔多斯、中盐内蒙古化工等装置仍在检修中,甘肃银光也于7.27日停车,齐鲁石化虽在24日开车但开工不满,供应压力有所缓解,但检修潮已过,预计8月份检修力度呈走弱趋势。

第三季度,新增产能集中投产如福建万华50万吨、天津渤化40万吨已试车投入生产,而8月甘肃耀望、海湾化学亦有投产计划,届时供应压力将随之攀升,还需重点关注。

7月,PVC内需于淡季,交投较为平淡,终端“买跌不买涨”的消费意愿较为浓重,对于近期的高价接受程度较低。而海外方面,多种利空因素混合,台塑8月报价下调15美元,出口利润下调,6月份出口量环比下降10万吨。而作为我国PVC最大出口国的印度,6月份的出口量也环比下降62.58%。但市场也正积极开拓其他海外市场,在国内价格上涨后,外商多以观望态度为主,整体出口需求预期向好。后续市场应持续关注9月25日印度“反倾销”政策的执行力度,行情可能将持续承压。

综上所述,7月PVC市场行情受宏观政策影响表现出震荡上行的态势,但由于政策对市场的滞后性和市场情绪消散,新增产能不断增加,需求低迷,累库压力攀升,预计未来pvc市场行情可能走弱。