1.“抢装潮”引发价格跳涨

2025年1月和2月,关系光伏市场需求的两个重磅政策——《分布式光伏发电开发建设管理办法》《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》相继落地。这两个新政分别以4月30日和5月31日为时间节点对光伏项目进行“新老划段”,确保存量项目平稳过渡。

由此,光伏抢装需求迅速增长,进而刺激了产业链价格的上涨,也带动了企业排产和出货增加。2025年1-5月份光伏新增装机规模达到197.85GW,同比增速近150%,5月单月装机量达93GW,上半年装机量远超2023年全年新增装机216.3GW的水平,2024年全年,国内光伏新增装机量为278GW,今年5月单月装机量顶得上去年的4个月。5月份装机量狂飙背后,业内也开始担忧是否会透支下半年光伏装机需求,可能导致制造产业链面临更严峻挑战。

2.利润明显修复

一季度,国内EVA市场在光伏需求偏强支撑下,价格坚挺上涨后居高震荡运行,而随着价格的上涨,国内EVA行业利润不断修复,3月EVA行业平均毛利润2239元/吨,环比增加33.12%,同比减少1.93%,是2024年下半年以来的最高水平。

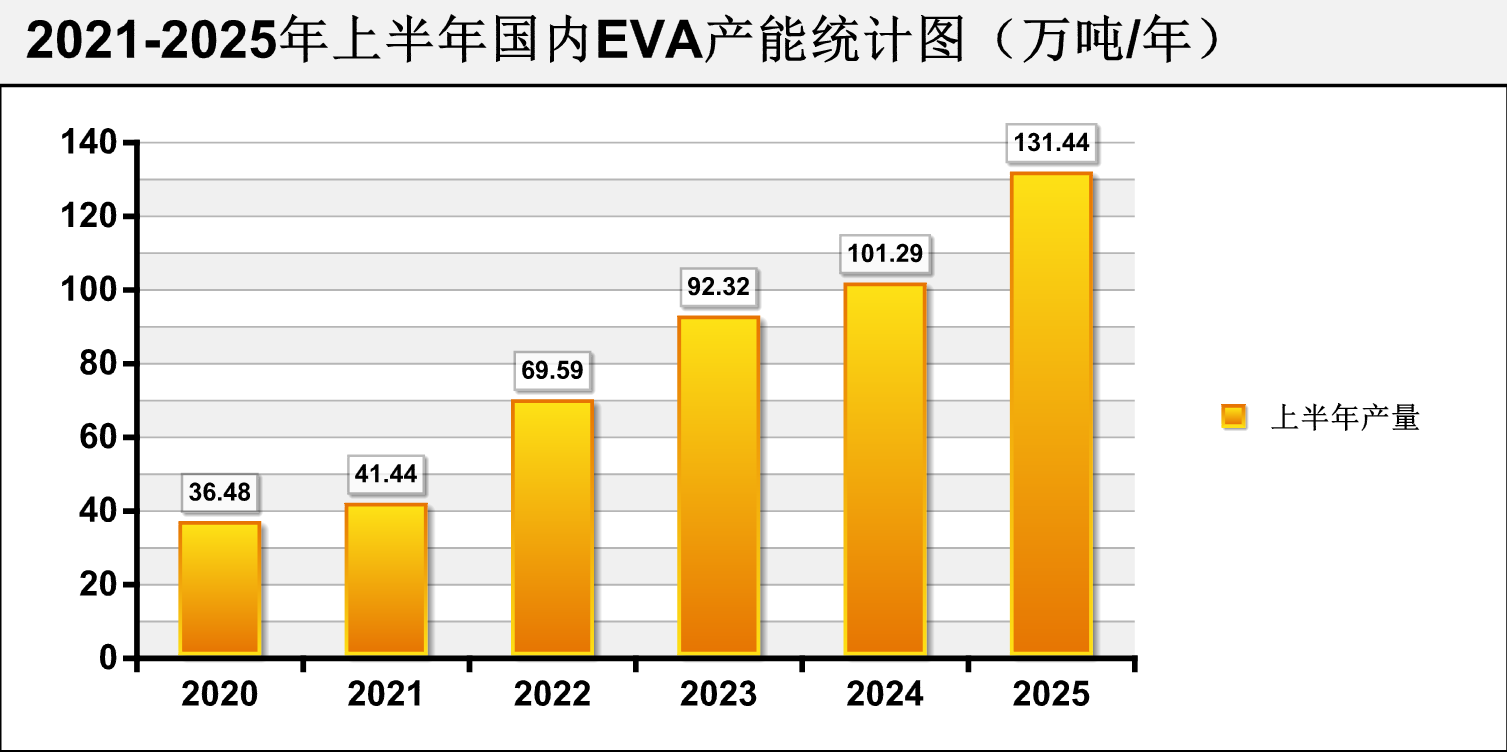

3.EVA产量再攀新高

2025年1-6月,国内EVA装置产量有131.44万吨,同比增长29.76%;上半年国内EVA装置产能利用率达85.09%,同比增3.12%,环比增5.14%,产能利用率处于高位水平。

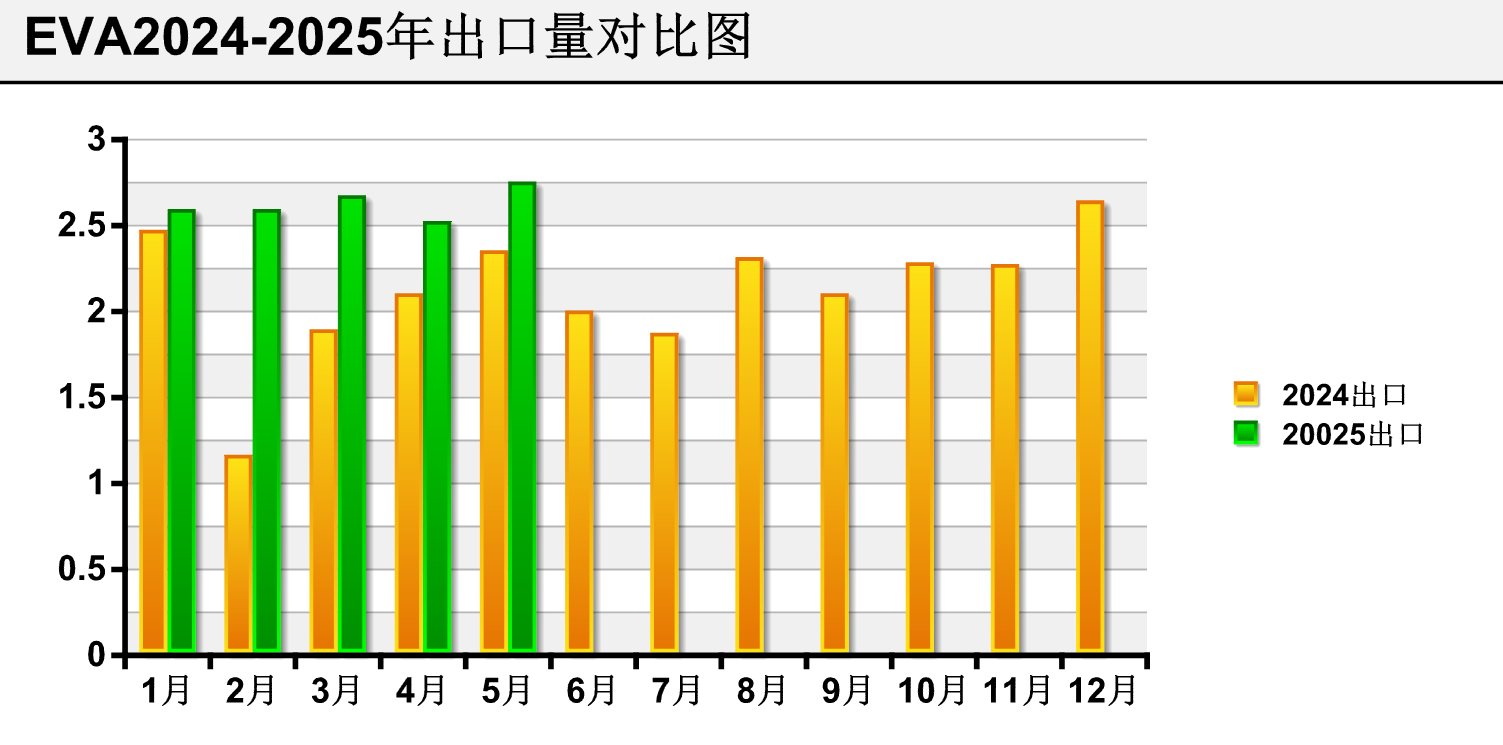

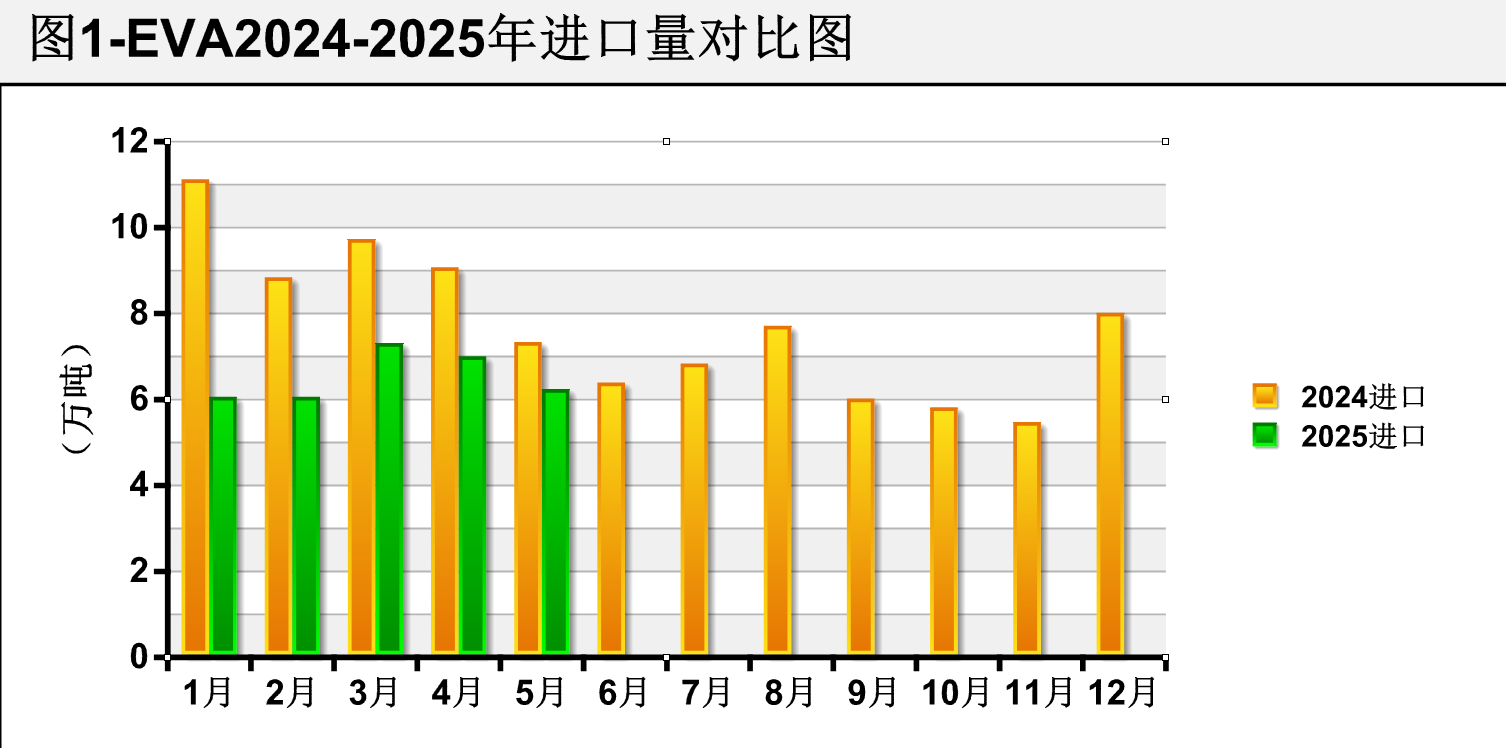

4.中国EVA进口降出口增

近年中国EVA产能快速增长,随着新增产能释放,以及行业利润出色和下游光伏需求集中释放的驱动下,2025年国内产量大幅增长,且刷新创历史新高,而随着国内供应的不断增长,中国EVA自给率大幅提升,挤压进口量份额,并不断开拓出口渠道,从而进口依存度明显下滑,出口依存度趋于增长态势。

1-5月累计出口量达到11.84万吨,较去年同期增长19.35%,其中,5月份出口量增至2.74万吨,同环比分别增长17.09%、9.16%,创历史单月出口新高。

据海关数据统计显示,2025年1-5月,国内EVA进口量共计33.43万吨,同比减少14.99%,月进口量均处于下滑水平。其中1月份进口量最低,只有6万吨,同比降幅达45.75%,3月份进口量最高7.25万吨,同比下滑25.03%,进口量明显下滑。